石化行业与经济发展、人民生活密切相关,在工业发展中总量大,产业关联度高,是国民经济的支柱产业。从石化和化学工业“十三五”发展规划(2016-2020)可以看到:“十二五”期间我国石化和化学工业继续维持较快增长态势,产值年均增长9%,工业增加值年均增长9.4%”。

2015年以来,国家发改委逐步放开原油进口配额,地方炼厂原料得到了很大改善。由于各炼厂加工类型趋同,面临国际、国内市场竞争形势,如何规划调整装置结构,优化生产流程,消除各种制约因素,创造良好的经济效益,成为摆在炼厂面前的关键问题。

石化(也称炼化)由炼油和化工两部分组成,处于石化产业链中上游。炼油部分就是以原油为基本原料,经过常减压蒸馏、催化重整、延迟焦化、催化裂化、加氢裂化等一系列炼制工艺(或过程),生产出汽油、煤油、柴油等各种石油产品,化工部分就是以炼油阶段的产品为原料,制取乙烯、丙烯、芳烃、丁二烯等化工产品。

根据炼化企业具体特点,常见的加工类型为燃料型、燃料化工型、燃料润滑油型、燃料润滑油化工型。加工类型、产品、特点及主要装置构成见表1。

2010年,全球拥有炼厂661座,总加工能力44亿t/a,降低到2015年的42亿t/a。2015年我国的原油一次加工能力为7.8亿t/a,位居全球第二,千万吨级以上炼厂20多个。据近年中国炼油行业主体企业竞争及未来发展趋势分析,2016年地炼开工率约52%,同比增长10.7%,部分地方炼厂基本满负荷开工。

油品产出方面,汽油及柴油产量达7333万吨,同比增长24%,汽柴油市场份额增至23.8%。可以看出,近年来地炼发展势头迅猛,但由于地炼加工能力总量突出,规模分化,难以形成集约优势,发展机遇中也面临多方面的竞争压力。

显据公开资料报道,近10年来,我国炼油产能迅猛增长。2005-2014年,我国原油一次加工能力增长了112%,由2005年的2.82亿t上升到2014年的5.02亿t,年均增长率6.6%。2015年一次原油加工总能力为7.1亿t/a,占全球总原油加工能力的15.0%左右。与此同时,国内炼厂开工负荷呈总体下降趋势,由2005年的80.1%下降到2014年67.3%,显著低于美国(89%)和欧盟(78%)(图1)。

据专业机构分析,2015年我国原油加工量5.22亿t,成品油产量3亿t,成品油表观消费量2.76亿t,杏彩平台官网汽油增速7.0%,柴油增速下降3.7%。预计2020年国内成品油需求总量3.5亿t,汽油需求量保持中速增长,达到1.5亿t,年均增速6.5%;柴油需求量先增后降,达到1.7亿t,年均下降0.3%;航煤增速加快,年均增速8.3%。同时,随着国内新能源汽车开发利用技术逐步成熟,成品油需求增速放缓,汽柴比下降,油价低位运行持续,价格下行,炼厂开工负荷下滑趋势出现。

2014年以来,国内炼油格局已发生了演变,随着发改委对地方炼厂原油进口权的放开,中石化、中石油、中海油三强争霸的局面不再,逐步形成了中石化、中石油、中海油、中国化工、陕西延长、中国中化以及中国兵器七大国企占主导,地炼资源整合(2014年七大国企炼油总能力79.3%,地炼20.7%),叫板传统优势企业。成品油流向呈“西油东进、北油南运和东油向西南推进”的趋势。

石化产业“十三五”规划指明了未来发展方向,“加强化工园区的规划建设,科学布局化工园区”,“有序推进七大石化产业基地及重大项目建设,增强烯烃、芳烃等基础产品保障能力,提高炼化一体化水平”。我国逐步形成了环渤海湾、长三角、珠三角三大炼油产业集群基地(见石化产业规划布局方案,图2),无疑缩小了地方炼厂发展空间。规范运作,绿色环保,结构调整优化,努力提高国际竞争力,提质增效将成为国内炼油企业未来发展与生存的关键所在。

2014年以前,地炼业务以炼油为主,产业链简单,装置主要是常减压、催化裂化、延迟焦化、汽柴油加氢等装置,产品主要是汽柴油(至2016年汽柴总产率仍为72%,相对较高)。炼厂产品主要通过国企采购、商贩批发和自身销售三种渠道进入市场,销售价格受制于市场及客户端不稳定、原料获取困难、产业链不完善等因素,销售运营风险敞口较大。

同时,2015年,国内炼油产业销售收入为3.35万亿元,利润1027亿元;石化产业销售收入8.84万亿元,利润4603亿元。相对而言,以合成材料和化工新材料为主的石化产品价格坚挺,炼厂加工产品由石脑油平衡转向化工轻油,生产PE、PP、BR等价格坚挺的优质化工轻油与轻烃产品,利润空间较大。因此,炼厂业务结构决定了其对成品油市场的依赖性,经营风险相对较大。

炼油行业盈利能力受炼厂开工率、成品油化工品需求、原油价格、原油供给等多种因素影响。除此之外,技经指标对炼厂经济效益影响至关重要(图3)。

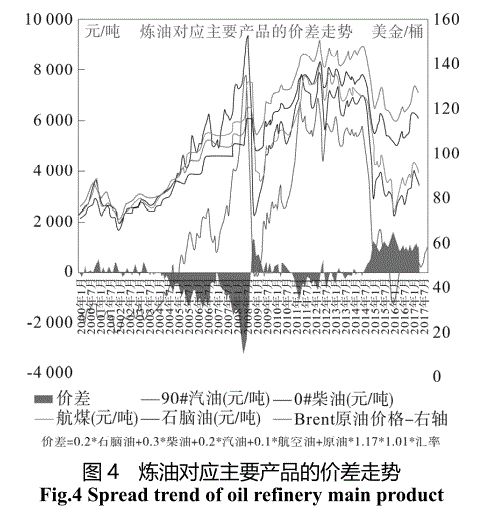

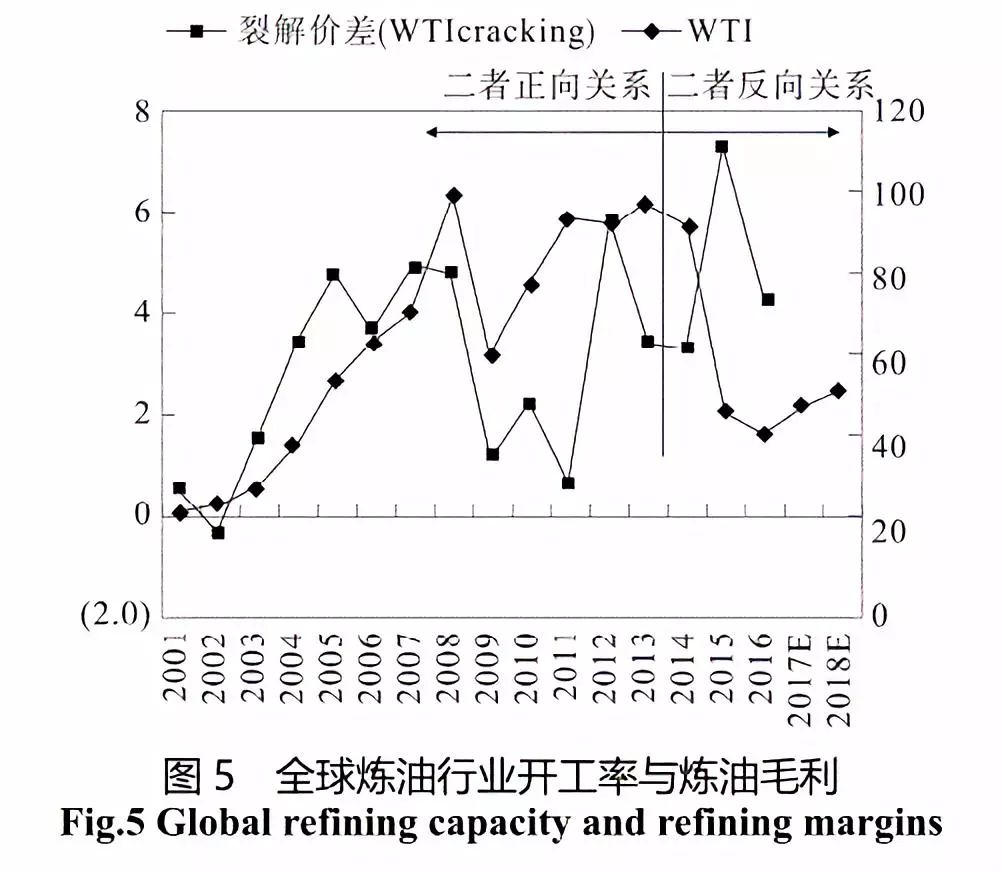

目前,国内现行成品油调价周期为10个工作日。但当汽杏彩体育官网app、柴油的涨价或降价幅度低于每吨50元,暂不作调整,纳入下次调价时累加或冲抵。企业实际原油采购成本,低油价下受益。油价上涨时,会有库存收益(图4、图5)。

30年内,液体石化能源将仍在交通运输领域唱主角。油价低位运行,成品油价格下行等新常态出现,给了国内炼油企业极大的冲击。企业需对现有装置结构进行调整,优化生产流程,改善调整技经指标,最终提高经济效益。

以某企业为例,该企业属燃料型炼厂。2014-2017年期间,企业积极调整发展战略,依托原料预处理装置,逐步改善装置结构,消除后续装置产能瓶颈。该炼厂通过实施成品油质量升级,建设轻汽油醚化、轻烃改质、连续重整、芳烃抽提、柴油加氢改质等装置,加工类型出现向燃料化工型转化的趋势。企业逐步实现装置产能匹配,优化加工流程,原料运输形式管输化,产品销售集约化,汽柴油等主要产品质量得到了很大提升,核心竞争力进一步加强。

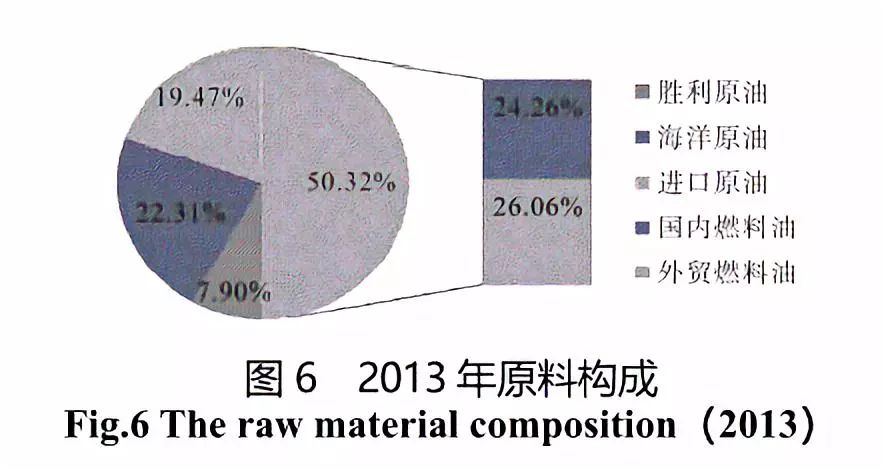

(1)2013年,企业加工原料由国内原油、国外原油、进口燃料油和其他原料组成,以进口燃料油为主,其构成比例见图6。

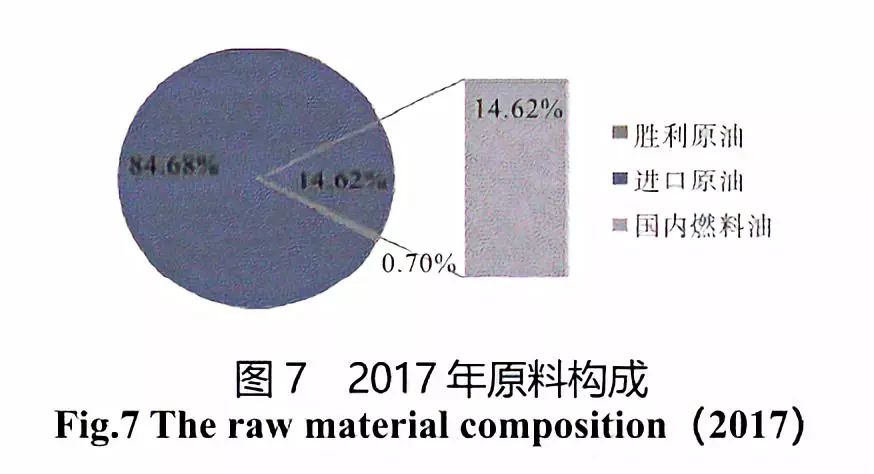

(2)2013-2017年间,该炼厂获得了进口原油指标,原料组成由加工进口燃料油为主转变为加工进口原油为主。2017年加工原料中原油、燃料油和其他原料构成比例见图7。

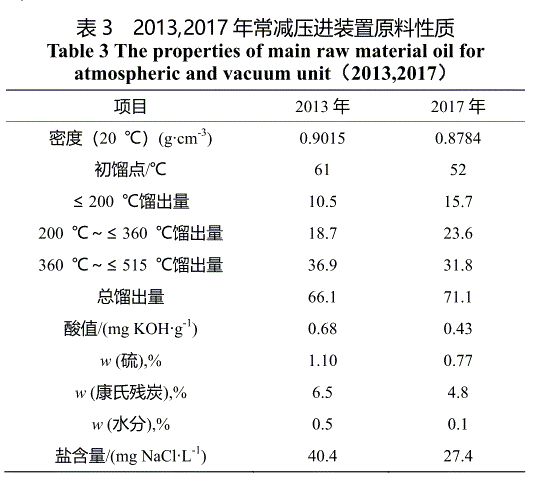

(3)原料性质。2013、2017年该炼厂主要原料油性质和常减压装置加工原料性质见表2、表3。可以看出,2013年企业原料来源相对复杂,原料成分指标及供应稳定性较差。2017年企业原料中原油占绝对比例,原料构成相对简单,成分指标明显改善,且来源稳定。原料来源的变化,为该炼厂调整装置结构,优化生产流程,提升产品质量,获得较好的经济效益提供了有利条件。

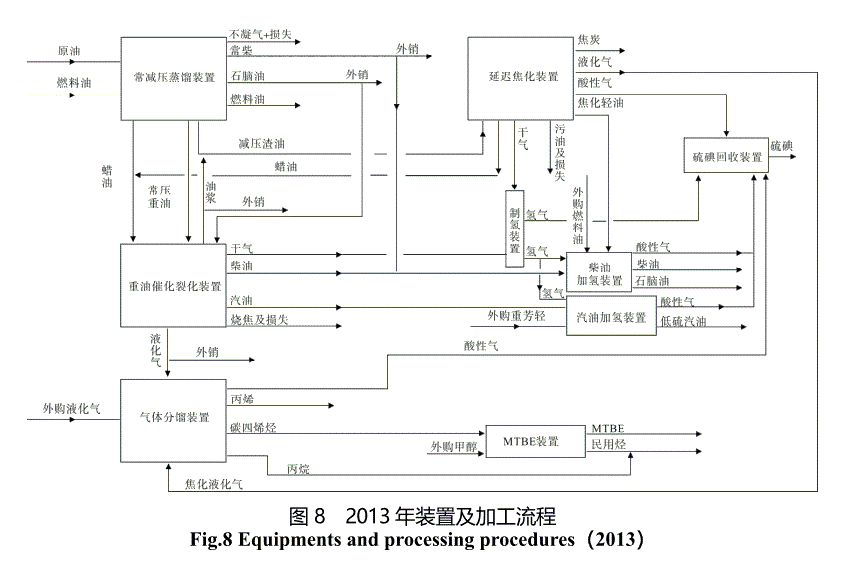

2013年,企业主要装置构成为常减压、催化裂化、气分、MTBE、延迟焦化、汽柴油加氢等(图8)。

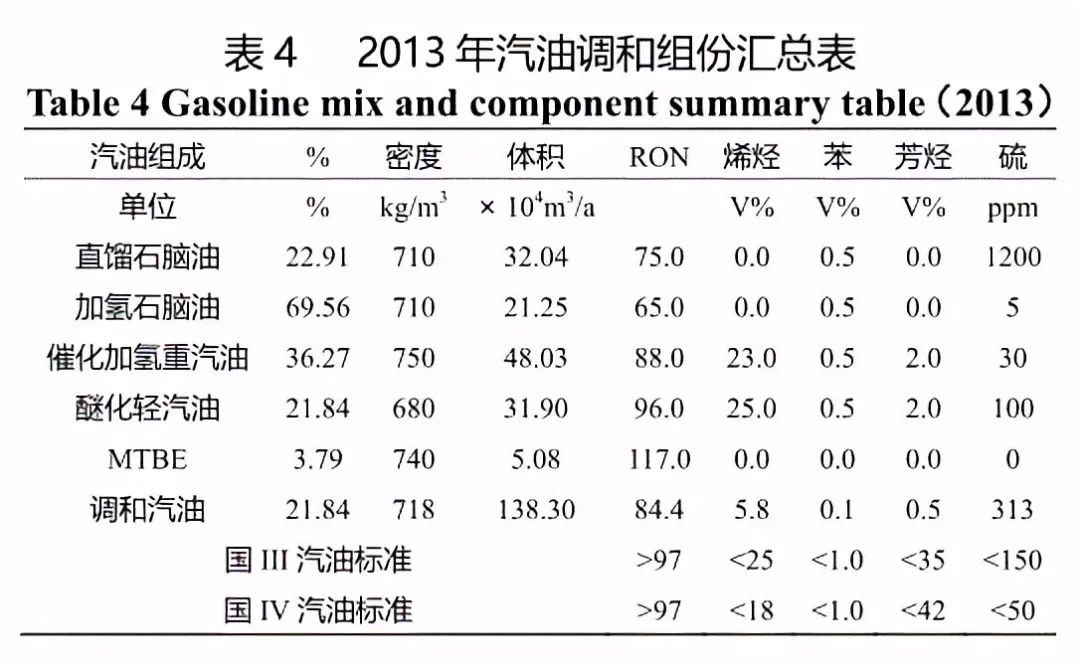

以汽油产品为例。2013年,该炼厂汽油产品调和组分辛烷值总量不够,硫含量超标,只能将加氢催化汽油和醚化轻汽油与MTBE调和出厂,加氢石脑油和直馏石脑油全部外卖。可见,由于该炼厂没有重整装置,大量的石脑油作为产品外销,企业缺少高辛烷值汽油调和组份;企业生产的柴油馏分绝大多数只能作为非标产品出厂(表4)。

随着加工能力的提高,该炼厂加氢能力与炼油能力严重不匹配,造成直馏石脑油、加氢石脑油、直馏柴油、催化柴油和焦化柴油产量增加,不能全部加氢精制。装置配套和加工能力难以达到产品质量指标要求。随着2014年汽柴油标准升级到国Ⅳ标准,2017年推行国Ⅴ标准,该炼厂汽油产品缺乏生产高辛烷值汽油调和组份,调和成本大量增加;柴油产品需增加加氢能力。该炼厂制定了建设连续重整和柴油加氢改质装置的成品油质量升级方案。连续重整装置将低附加值的石脑油转化为重整汽油,重整氢作为加氢装置的廉价氢源,使汽油产品满足国V标准;柴油加氢改质装置使柴油馏分全部得到加氢精制,提高柴油馏分的十六烷值,最大量生产车用柴油产品,确保柴油、汽油产品全部满足国V质量标准要求。

2017年底,该炼厂主要加工流程变化情况(图9)。3.3.42017年汽油调和组份2017年,汽油调和组份指标变化见表5。3.4产品产量及质量情况3.4.12013年产量2013年,企业主要产品为汽油、柴油产量情况(图10)。3.4.22017年产量(图11)2017年,企业主要产品为汽油、柴油,新增甲苯、二甲苯、丙烷等化工产品。

2013年、2017企业技经指标见图12。该炼厂轻油收率、汽柴烃收率、综合商品率明显提升;综合自用率大大降低。同时,由于企业原料供应采用了管输方式,2017年不存在原料在途损失,技术经济指标得到明显改善。返回搜狐,查看更多